規制の対象となる親事業者と保護される下請事業者とは?

目次[非表示]

「資本金額」と「取引内容」がポイント

取引内容によって適用対象となる資本金額が変わる?

ある取引に対して、下請法が適用されるかどうかは、取引当事者の資本金額と取引の内容によって決まります。そしてすべてにおいて、規制の対象となるのは、親事業者(取引の発注者)で、保護されるのは下請事業者となります。

製造委託・修理委託の場合と情報成果物作成委託・役務提供委託の場合では、下請法の適用対象になる資本金額が異なります。それぞれ、どういった場合に適用の対象となるのかを見ていきましょう。

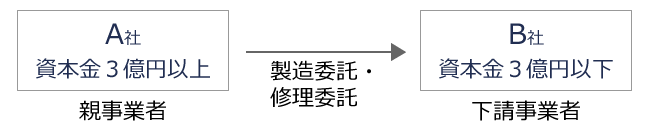

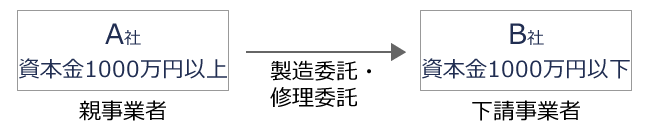

製造委託・修理委託の場合

製造委託や修理委託の契約を結んでおり、下記のどちらかの条件に当てはまる場合、下請法の適用対象となります。

また、情報成果物作成委託に含まれる「プログラムの制作」と、役務提供委託に含まれる「運送・物品の倉庫保管・情報処理」は、特別に製造委託や修理委託と同じ条件が適用されるので、注意してください。

適用対象となる2つの条件

1.資本金3億円以上の会社が、資本金3億円以下の会社(個人を含む)に製造・修理を委託すると、資本金3億円以上の会社が「親事業者」、資本金3億円以下の会社が「下請事業者」になります。

2.資本金1000万円以上3億円以下の会社が、資本金1000万円以下の会社(個人を含む)に、製造・修理を委託すると、資本金1000万円以上3億円以下の会社が「親事業者」、資本金1000万円以下の会社が「下請事業者」になります。

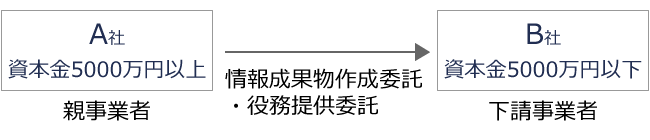

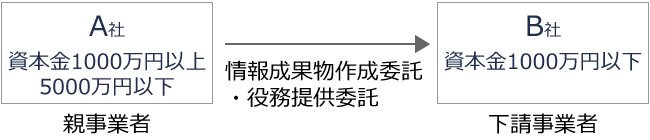

情報成果物作成委託・役務提供委託の場合

情報成果物作成委託や役務提供委託の契約を結んでおり、下記どちらかの条件に当てはまる場合、下請法の適用対象となります。しかし、情報成果物作成委託に含まれる「プログラムの制作」と役務提供委託に含まれる「運送・物品の倉庫保管・情報処理」は、製造委託や修理委託と同じ条件が適用されるので、除外されます。

適用対象となる2つの条件

1.資本金5000万円以上の会社が、資本金5000万円以下の会社(個人を含む)に情報成果物作成・役務提供を委託すると、資本金5000万円以上の会社が「親事業者」、資本金5000万円以下の会社が「下請事業者」になります。

2.資本金1000万円以上5000万円以下の会社が、資本金1000万円以下の会社(個人を含む)に、情報成果物作成・役務提供を委託すると、資本金1000万円以上5000万円以下の会社が「親事業者」、資本金1000万円以下の会社が「下請事業者」になります。

公益財団法人や公益社団法人は親事業者になる?

出資の総額によっては公益法人も規制対象に

このように、下請法が適用されるかどうかには、資本金額が大きく関わってきます。ということは、会計上「資本金」という言葉が出てこない、公益財団法人や公益社団法人からさまざまな委託を受けた場合には、下請法が適用されないのでしょうか?

いいえ、そんなことはありません。資本や出資がない公益法人は規制の対象外となりますが、出資があり、その総額が上記の金額に該当する場合には公益法人であっても、親事業者となります。

子会社を通しての取引や再委託には要注意

子会社と取引する時や、再委託を行う時には、上記の条件に当てはまらなくても「トンネル会社規定」により、下請法が適用されることがあります。どういった場合にトンネル会社規定が適用されるのか、しっかり確認しておきましょう。

トンネル会社規制とは?

親事業者の中には、下請法を「厄介なもの」と考える会社もあるかもしれません。そういった会社が、下請事業者と直接契約を結ばず、自分の会社の思い通りになる小さな会社(トンネル会社)を間に挟むことで、下請法の適用を逃れようとするケースも考えられます。これを防ぐために制定されたのが「トンネル会社規定」です。

上の図の場合、a社とb社の間は、下請法の適用外となってしまいます。しかし、

- A社がa社の役員の任命や免職、業務の執行などを実質的に支配している

- a社がA社から受けた委託取引の50%以上をb社に再委託している

という2つの条件を満たした場合、a社はb社の親事業者とみなされ、下請法が適用されます。法の目をかいくぐろうとする気持ちからではなく、子会社を挟んだ方が仕事がスムーズに進むからというような正当な理由でも、この規制は適用されます。

そしてこの場合、a社の資本金がb社より少なく、規模が小さい会社であっても、a社はb社の親事業者とみなされます。

子会社を通して取引する場合には、トンネル会社規制に注意してください。

取引先の出資金額もチェックしておこう

初めての取引の際は必ず出資金額の確認を

ここまでに見てきた通り、下請法が適用されるかどうかは取引内容と出資金額がポイントとなります。もしかすると「普段は取引先の出資金額を意識することはあまりない」という経営者の方もいらっしゃるかもしれませんが、得意先の出資金額については、取引内容と合わせて確認しておくことが大切です。

企業法務に強く評判の良い顧問弁護士を探す

企業法務企業経営に法的リスクは避けられない

- 不利な条件の契約書になっていないのかチェックして欲しい

- 債権回収する上でトラブルが起こってしまった

- 残業代請求やパワハラで従業員に訴えられて困っている